106.「つなぎ融資」とは何か?仕組みや金利、注意点を解説〜その1

こんにちは!

イエステーション愛媛総合センター| 今治店の川又です

「つなぎ融資」とは何か?仕組みや金利、注意点について解説(その1)したいと思います。

「つなぎ融資」とは何か?仕組みや金利、注意点を解説〜その1

これから建築する住宅を購入する場合は、住宅ローンが実行される前に、着工金や中間金などの費用を支払う必要があります。この金額を自己資金で賄えない場合に利用できるのが「つなぎ融資」です。

つなぎ融資が必要なケースや利用の流れ、メリット・デメリットなどについて解説していきます。

つなぎ融資とは

一般的に、マイホームを購入する際は住宅ローンを利用します。しかし住宅ローンの融資が実行されるのは、建物が完成してからです。注文住宅の場合は、着工金や上棟金など、工事期間中に支払いが発生するため、住宅が完成する前にまとまった金額を用意する必要があります。

建てる住宅によって必要な費用は異なりますが、その負担は大きなものです。そこで住宅ローンの融資を受けるまでの「つなぎ」として一時的に行う借り入れが「つなぎ融資」です。

金利は住宅ローンより高めの2%~4%

つなぎ融資は、住宅ローンと同じ金融機関から融資を受け、住宅ローンが実行されるまでは利息のみを返済し、住宅引き渡し時に住宅ローンで一括返済するという仕組みです。

担保なしのケースが多く、金利は2%~4%と住宅ローンより高めに設定されています。また、融資期間に応じて日割りで利息がかかるため、工事の進捗が予定より遅れてしまうと、その分返済額がアップします。

融資から返済までの流れ

つなぎ融資だけ単独で利用することはできません。住宅ローンとセットで同じ金融機関から借り入れするのが前提で、事前に住宅ローンの融資条件に適合しているかの仮審査が行われます。

仮審査を通過すればつなぎ融資が実行され、土地購入時、着工前、中間期、残金と複数回に分けて融資が行われます。金融機関やローンの種類によって、融資の回数や金額などの条件が異なりますので注意が必要です。また、残金はつなぎ融資を使わず、住宅ローンの融資が実行された段階で支払う方法もあります。

住宅が完成して不動産の登記が完了すると、住宅ローンの本審査を経て融資が始まります。つなぎ融資は利息のみを返済しているので、住宅ローンで残金を支払ってつなぎ融資を完済します。

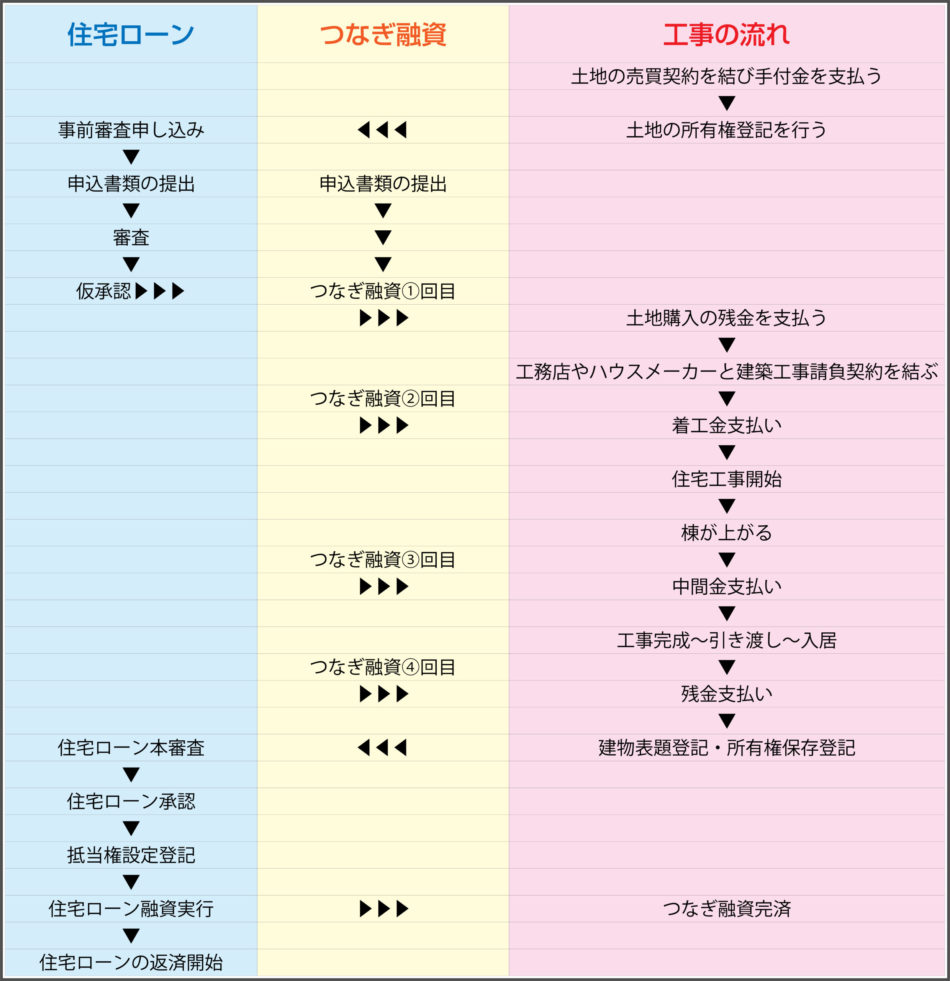

実際の流れはどのようになるのでしょうか。工事の流れと融資のタイミングの関係を、時系列に見ていきましょう。

つなぎ融資の申し込みから返済までの流れ

つなぎ融資を利用する場合は、住宅ローンと同時に申し込みます。

住居完成後の支払時期と住宅ローン融資実行のタイミングが合えば、第4回目のつなぎ融資を実行せず、住宅ローン融資後に建築残金を支払うことがあります。

つなぎ融資が必要となるケースとは

次に、つなぎ融資が必要になるのはどのような不動産を購入した時なのか、具体的に解説していきましょう。

①一戸建て住宅を建て替える場合

建物の老朽化や二世帯住宅にするため、建て替えするケースがあります。その場合は一度古い自宅を解体し、更地にしてから新築します。

工務店に一戸建ての注文住宅を発注した場合は、「着工前」「中間時(上棟)」「完成¬—引き渡し」の3段階に分けて工事費を支払う必要があります。

支払う金額は、工務店やハウスメーカーによって異なりますが、着工金30%、中間金30%、完成金40%の割合が一般的です。例えば2,000万円の新築住宅の場合は、着工金として600万円、中間金として600万円の合計1,200万円をつなぎ融資で支払います。

住宅ローンの融資実行が、工務店への残金支払期日に間に合わない場合は、さらに残金の支払いにもつなぎ融資を利用することがあります。

②土地を購入して注文住宅を建てる場合

新たに土地を購入して家を建てる場合は、多額の土地購入費が必要になります。土地代に住宅ローンは適用されませんが、自己資金で土地代が用意できなくても、注文住宅を建てることが決まっていれば、「土地の購入資金」「着工金」「中間金」に対してつなぎ融資を受けることができます。

土地の購入からであれば、状況によっては上記3回に加えて「残金(完成金)」もつなぎ融資を利用できる場合があります。

③引き渡し時に住宅ローンの融資が間に合わない場合

住宅ローンの審査に通過していても、書類提出のタイミングなどによっては融資の実行までに日数がかかることがあり、物件の引き渡し時に融資が間に合わないことがあります。このような場合にも、つなぎ融資を利用することができます。

また、前の自宅を売却して分譲マンションや建売住宅を購入する場合に、想定より早く売れてしまって新居に入居するタイミングで融資実行が間に合わないことや、逆に、前の自宅がなかなか売れずに新居購入の資金が確保できないというケースもあります。この場合も、購入資金立て替えのためにつなぎ融資を利用することがあります。

つなぎ融資の借り入れに発生する費用とは

つなぎ融資を利用すると、利息以外にも手数料や印紙代などの費用が発生します。実際にどれくらいの資金を用意する必要があるのでしょうか。

■利息

つなぎ融資の金利は2%~4%です。利息を試算してみましょう。

〈例〉

・土地購入時の融資額……2,000万円

・着工金融資額……600万円

・中間金融資額……600万円

・残金融資額……800万円

・金利……3%(年率)

・工期……5カ月(中間期は着工から2カ月目)

・住宅ローン融資時期……引き渡しの1カ月後

〈利息の計算式〉

利息=融資額×金利(年率)÷365日×融資日数

土地購入の1カ月後に着工し、つなぎ融資を4回実行してもらう想定で計算した利息は下記の通りです。

・土地購入時の融資

2,000万円×3%÷365日×210日=約35万円

・着工金の融資

600万円×3%÷365日×180日=約9万円

・中間金の融資

600万円×3%÷365日×120日=約6万円

・残金の融資

800万円×3%÷365日×30日=約2万円

合計は、約35万円+約9万円+約6万円+約2万円=約52万円

このケースのつなぎ融資では、約52万円の利息の返済が必要になることがわかります。

■事務手数料・収入印紙代

つなぎ融資を利用する際、初回の融資時のみ事務手数料と収入印紙代の支払いが発生します。

事務手数料は約11万円です。

印紙代は融資額によって、次のようになります。

・500万円超1,000万円以下……1万円

・1,000万円超5,000万円以下……2万円

・5,000万円超1億円以下……6万円

この他に、団体信用生命保険料がかかる場合があります。

まとめ

つなぎ融資は、自己資金が足りなくても住宅購入が可能になるありがたい仕組みです。しかし住宅ローンに比べて金利が割高なほか、事務手数料など必要な経費も小さくありません。

次回は、実際につなぎ融資を利用するメリットとデメリット、注意点などを詳しく解説していきます。

住み替えの相談や無料査定、相続問題などどんなことでお気軽にご相談ください!